亚bo体育网不成甩掉随机得到正确论断或误中的可能性-亚博提款可以秒到(中国)yabo官方网站-登录入口

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

来源:财信洽商院

中枢不雅点:

我国房地产商场怎么啻跌回稳,用什么要道方针来意想,什么时候能止跌回稳,这三个问题无法也不成逃避。本文要点探讨和尝试回话第二个问题。

一、海皮毛比洽商:容易堕入“携带若定”罗网。在洽商中国房地产商场何时能止跌回稳时,由于远程国内可鉴戒前例,不得不参考海外阅历。磋磨词,对比全球不同国度、不同期期、不同类型、不同经济发展阶段的房地产危急后,要是简陋采纳“拿来主张”,用海外阅历的“尺子”和历史的“尺子”去丈量国内本质和未来的“尺寸”,堕入“携带若定”罗网的概率偏大,骨子上“轻舟已过万重山”。天然,不成甩掉随机得到正确论断或误中的可能性。

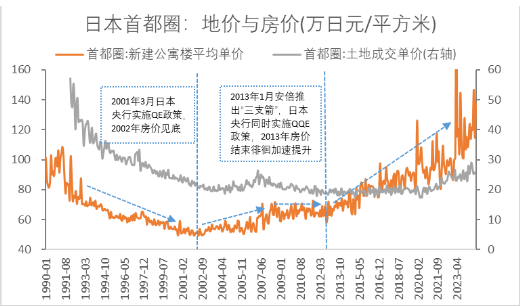

二、中国房地产何时能止跌回稳:参照海外阅历的“携带若定”论断是2026年底或2027年年中。咱们对1970-2024年技巧全球16个国度25次房地产危急数据进行了整理,发现大型房地产泡沫的价钱上升期和下降期平均数分别为27和23个季度,分别接近7年和6年;袖珍房地产危急则分别为29和26个季度,也分别在7年和6年足下。证据BIS数据,抵制本年三季度末我国房地产商场仍是调理了12个季度,要是参照海外阅历还需调理10-11个季度,即2026年底或2027年年中能止跌回稳。

三、房地产商场止跌回稳:四点知识性海外阅历。本阐发上篇(下篇探讨我国房地产商场何时止跌回稳)从商场机制作用视角切入,发现全球典型房地产危急中各商场身分间的互相作用机制存在好多相似性,咱们将其整理并总结出四点知识性的章程机制或阅历。知识性阅历一:量先于价,量增方能价稳;知识性阅历二:库存或空置率降至平方水平,价钱才能止跌回升;知识性阅历三:房价泡沫出清、购房本钱下降、收入合理增长,房价才有回升可能;知识性阅历四:危急应答需实时武断选择相配规依次,不然代价很大。这些章程看似简陋且泛泛,但违抗则代价远大。经济洽商要纪念知识,房地产调理或危急防治何尝又不是。

针对2021年以来国内房地产商场的深度调理,2024年“9.26”政事局会议明确建议“要促进房地产商场止跌回稳”。怎么啻跌回稳,用什么要道方针来意想止跌回稳,我国房地产商场什么时候能止跌回稳,这三个问题无法也不成逃避。第一个问题是战术依次,第二个问题是意想方针,第三个问题是在前两个问题基础上的预判。

本阐发要点探讨第二个和第三个问题,天然分析中也有第一个问题的海外阅历和教授。阐发分为坎坷两篇,上篇从海外视角启航,通过相比分析全球较典型的房地产危急,找出一些知识性的商场章程机制或者阅历,回话哪些要道方针不错意想房地产商场的止跌回稳,幸免“念念天然”问题和单一方针有失偏颇的罗网;在此基础上,下篇分析我国房地产商场何时能止跌回稳。

一、海皮毛比洽商:容易堕入“携带若定”罗网

在洽商中国房地产问题,尤其是预判商场调理的时长、深度偏激影响时,由于远程国内可鉴戒的前例,不得不转向海外阅历以寻求参考。然而,在进行海皮毛比洽商中,难以幸免的窘态兴奋是,把全球不同国度、不同期期、不同类型、不同经济发展阶段的房地产危急进行简陋对比,并试图从中索取出一些浩荡章程,要是此时简陋地采纳“拿来主张”,用来意想中国房地产商场可能调理的时长、深度,并据此推断未来商场走向,咱们可能堕入“携带若定”的子虚,冷漠“轻舟已过万重山”的本质变化。

笔者证据Are Oust和Kjartan Hrafnkelsson(2017)对什么是房地产泡沫以及对大型泡沫和袖珍泡沫诀别圭表的洽商论断,对1970-2024年技巧全球16个国度25次房地产危急的数据进行了整理。证据Are Oust和Kjartan Hrafnkelsson(2017)的洽商论断,大型房地产泡沫是骨子价钱大幅高涨,至少在五年内高涨50%或在三年内高涨35%,随后房价立即大幅下落至少35%;袖珍泡沫是指骨子价钱大幅高涨,至少在五年内高涨35%或在三年内高涨20%,随后立即出现至少20%的价钱调理。限于数据的可赢得性,部分国度和危急莫得纳入,整理结束见图1和图2。

图1是芬兰、英国、好意思国等九国大型房地产泡沫变成和轻易的时候长度,其中T为房地产泡沫时间的价钱最高点,上前、向后延迟分别示意房地产价钱上升期和下降期。不丢脸出,不临幸地产危急的价钱上升时长和下降时长均不疏通。从平均数看,大型房地产泡沫的价钱上升期和下降期分别为27和23个季度,分别接近7年和6年。

图2露馅的是日本、英国、比利时、丹麦、韩国等11国发生的16次袖珍房地产泡沫的变成和轻易时长。与大型泡沫一样,不同危急的上升时长和下降时长均不疏通,即使在一国的不同期期亦然如斯。16次袖珍房地产危急的平均上升时长和下降时长分别为29和26个季度,也分别在7年和6年足下。要是剔除去日本、丹麦、爱尔兰等少数几次危急时长较出奇的情况,那么袖珍房地产危急平均上升时长和下降时长则镌汰至19和22个季度,在5年足下。

国表里不少洽商齐作念过上述分析,在评估中国房地产商场时,一般会将上述论断和中国房价走势进行对比,由此展望我国房地产商场的可能调理时候长度,得到什么时候能止跌回稳的论断。证据海外计帐银行(BIS)数据,我国房地产价钱上升时长为26个季度,与海外平均水平极端;下降时长方面,抵制本年三季度末,仍是调理了12个季度。要是用海外阅历这把“尺子”去量或评估我国未来房地产商场的可能调理时长,还需10-11个季度足下,即要到2026年底或2027年年中才能终端调理,粗略还需2年-2年半时候。

笔者暂分歧我国房地产商场调理时长论断作念讨论,咱们会不才篇中作成心研判。仅从洽商方法看,用海外阅历的“尺子”和历史的“尺子”去意想国内和未来的“尺寸”,虽属无奈之举,但略显单薄和仓促,堕入“携带若定”罗网的概率较大,天然不甩掉误中的可能。

接下来,咱们念念从商场机制作用的角度启航,在列国房地产危急中找出一些章程性机制或阅历,用来研判我国房地产商场,可能更有价值。因为尽管列国国情、发展阶段、危急类型及所处时间互异,但房地产商场内各身分间的互相作用机制却存在一定的相似性。这一共通性恰是咱们上篇将要要点探讨的中枢内容。

二、房地产止跌回稳:四点知识性海外阅历

受限于数据可赢得性,咱们在16个国度中遴荐部分国度不同期期的数据进行了分析,得到了四点知识性的章程机制或阅历,旨在明确哪些要道方针约略灵验意想房地产商场的止跌回稳。

(一)知识性阅历一:量先于价,量增方能价稳

判断房地产商场是否止跌回稳,开首念念到的是价钱和销售量两个方针,这不无兴味。骨子上,房地产商场和股票商场在一定进度上具有相似的所在,因为这两个商场中交游的金钱齐有很强的金融属性,比如股票商场行情向好需要量、价的互彼此助。但已有学术洽商效果标明,股票商场中量和价哪个是最初方针,尚无定论。相较之下,在房地产商场,房屋销售量看成房价的最初方针,已得到多个国度实践阅历的考证。

咱们分析了好意思国和荷兰几次典型的房地产商场波动,发现不管在周期的上行阶段如故下行阶段,销售量均最初价钱变动(见图3-4)。如在2008年全球金融危急爆发后,好意思国和荷兰房地产商场价钱均出现大幅调理,但在价钱快速下降前,房屋销售量早已分别先于价钱15、23个月见顶下行;而在房价止跌回升阶段,则分别最初10、5个月放量见底回升。2022年两国房地产商场波动也遵从了销售量最初价钱变动的章程。这里需要指出的是,并不是销售量初现回升,就能简陋料定房价随后会止跌高涨,需要多不雅察一段时候,这也为多国阅历所阐述。

(二)知识性阅历二:库存或空置率降至平方水平,价钱才能止跌回升

房地产商场保捏一定的库存水平是平方兴奋,但过高和过低均会对商场产生负面影响,过高扼制价钱,过低催生房价泡沫,纪念妥贴本国或地区的合适库存水平才利于房地产商场安祥发展。但从全球诸多国度的历史骨子阅历看,库存波动是常态,且幅度经常较大,这不仅导致房地产商场大幅波动以致激发危急。

库存方针有销售商场的商品房库存和租出商场的租出空置率,前者又不错分为新建商品房待售量(面积)和成屋可供销售量(面积)。纵不雅全球典型的房地产商场波动周期,不难发现,惟有当库存纪念到与本国或地区骨子情况相稳健的合适水平时,房地产价钱才会止跌回稳。

以好意思国为例。在2007年好意思国次贷危急爆发前,2003年小布什总统推出《好意思国梦首付款法案》,以终端居者有其屋梦念念,尔后好意思国房价和库存方针出现不同寻常的同步抬升兴奋,直到泡沫轻易才终端这一花样。具体看,从2005年运行,房价和库存经历了捏续2年多的同步上升,直到2007年泡沫轻易;在这一进程中,房屋可供销售月数从起步时的4.5个月快速莳植到2008年的11.2个月,危急发生后又急剧降至2012年5个月足下的水平,与房价起步时极端,房价也随之止跌企稳并回升于今(见图5)。证据好意思国阅历,4.5-6.0个月是一个相比合适该国的库存区间水平。在同期租出商场,房屋空置率也经历了相似的进程,空置率从高点11.1%降至次贷危急前的8%足下后,房价才企稳回升(见图6)。

除了好意思国的阅历,日本和韩国也提供了相似的例证,能得出疏通的论断(见图7-8),这里不再赘述。

(三)知识性阅历三:房价泡沫出清、购房本钱下降、收入合理增长,房价才有回升可能

为了意想家庭的购房才气,好意思国房地产牙东谈主协会(the National Association of Realtors,NAR)构建了住房购买力指数(Housing Affordability Index,HAI)。HAI用于查考住宅商场中处于中位数收入水平的家庭对处于中位数价钱住宅的承受才气,反馈在一定首付比例下,中位数住户家庭收入对代表性住宅按揭贷款月供的心事才气。要是指数为100,示意达到收入中位数的家庭,其收入刚好填塞办事一个价钱为中位数的住宅按揭贷款,指数卓越100示意购买才气莳植,指数越高购买才气越强,反之则违犯。

从1980年以来好意思国的实践看,1980-2000年好意思国度庭购房才气捏续莳植(见图9),主要受益于贷款利率的快速下降,导致购房本钱下降较多,而同期房价和家庭收入中位数同步波动且涨幅基本疏通,不是购买力指数莳植的主要推上路分(见图10)。尔后2001-2006年房价快速高涨并卓越收入涨幅,加上利率降幅有限,导致住房购买力指数从2001年高点135.9%大幅降至2006年低点100.4%,房价高涨不可捏续最终激发了2007年次贷危急的爆发。危急后房价大幅下行,贷款利率也较大幅度下调,住房购买力指数再次从2007年低点的106.6%爬升至2013年头高点212.7%,技巧房价在2012年头止跌回升并捏续于今。2020年疫情危急以来,好意思国房价涨至历史新高,但住房购买力指数在2022年好意思联储启动大幅加息后降至100%足下,两个指数的以火去蛾中在2007年次贷危急前发生过(见图9-10)。好意思国高房价能否捏续,留待时候去锻练,但按照过往阅历,不堪设计。从好意思国阅历看,房价泡沫出清、购房本钱下降、住户收入合理增长(2009-2023年家庭收入中位数年均增速为3.8%),对房价止跌回升至关要紧,统筹兼顾。

与好意思国雷同,英国也构建了首套房屋办事压力指数,意想初次购房者(first time buyer,FTB)典质贷款支付占实得工资的比例,反馈购房压力(affordability pressures)大小。指数越高说明购房办事压力越大,反之则违犯。上世纪80年代以来,英国房地产商场经历了两次典型的周期波动,均阐发购房办事水平降至恒久均值后,房价才有可能止跌回升。

第一次周期发生在1982-1996年。1982-1989年英国房价出现捏续快速高涨,高房价加剧了家庭购房压力,办事压力指数从75%足下莳植到147.7%,大幅卓越85%足下的恒久均值水平,导致房价在1990-1996年经历了长达7年的调理,购房办事压力指数相应从147.7%大幅降至46.2%(见图11-12)。购房办事压力松开后,家庭购房才气增强,房价从1996年运行止跌回升。

第二次周期在2001-2013年。2001-2007年房价高涨再次鼓动办事压力指数达到135.2%,远高于恒久均值,2008年全球金融危急爆发后英国房价大幅下落,带动办事压力指数从137%再次降至2013年的87%,纪念至恒久均值近邻,房价也开启了回升之旅于今。这里需要说明的是,2013年以后英国房价捏续高涨,但购房办事压力指数一直在均值近邻,主要原因有二:一是贷款利率从危急前的5.5%大幅降至危急后的0.5%,购房办事大大松开;二是家庭可欺骗总收入在2014-2023年保捏了4.5%的年均增速,为家庭购房才气提供了财力保险。

玄虚好意思国和英国的实践,房地产价钱从大幅调理到止跌回升的进程中,有三点是疏通的,便是房价泡沫的出清、购房本钱的下降和住户收入的合理增长。

(四)知识性阅历四:危急应答需实时武断选择相配规依次,不然代价很大

十次危急,九次房地产,标明房地产商场的大幅调理易激发系统性危急,不单是是一个行业的简陋周期性波动,不成看不起,应选择相配规依次应答,这极少已为海外阅历所反复考证。在诸多实践中,既有见效的案例,如好意思国2007年次贷危急的灵验处理;也有令东谈主警觉的失败教授,其中日本的阅历尤为潜入,为众东谈主提供了贵重的启示与警示。

2007年次贷危急发生后,好意思国监管部门实时选择了相配规应答依次,武断注入国度信用,幸免了“社会信用垮塌”,减少了对经济的晦气性冲击,口头GDP限度只收缩了1年就卓越危急前水平,房价调理时候从2007年2月至2012年2月共历时5年(见图13)。相配规应答依次采集在以下四方面:

一口舌通例货币战术。包括大幅诽谤利率,将联邦基金利率标的区间从5-5.25%的高位下调至0-0.25%,创造多种融资器具如生意单据融资器具(CPFF)为商场注入流动性,2008-2014年先后扩充三轮量化宽松(QE)战术,以开释流动性和压低长端利率。

二是大限度赈济金融机构。财政和货币战术快速达成共鸣,并联手进展协力。如2008年3月好意思联储提供进击贷款,协助摩根大通收购面对停业的贝尔斯登, 9月好意思联储提供850亿好意思元进击贷款,赈济面对停业的好意思国海外集团AIG,10月好意思国国分解过《经济褂讪进击法案》,授权财政部扩充7000亿好意思元的金融赈济蓄意(TARP),购买金融机构的受损金钱,褂讪金融商场。

三是扩充经济刺激蓄意。2008年2月布什总统签署总和约为1680亿好意思元的经济刺激决策,2009年2月奥巴马总统签署总和为7870亿好意思元的经济刺激蓄意,均旨在刺激经济增长和创造办事,幸免经济零落。

四是武断实时注入国度信用,给与“两房”。2007年9月好意思国财政部文牍给与两大房屋贷款融资机构房利好意思(Fannie Mae)和房地好意思(Freddie Mac),由新成立的联邦住房金融署(FHFA)负责顾问,2008年9月认真给与“两房”,并提供巨额资金撑捏。该举措意味着对“两房”注入国度信用,充任好意思国房地产商场的“临了贷款东谈主”,幸免了社会信用垮塌,斩断房地产商场信用风险链条的传导和外溢,起到强力缔造预期功效,有很强的鉴戒意旨。

联系于好意思国而言,日本在应答上世纪90年代房地产泡沫离散的进程中,固然选择了系列战术依次,但苦于莫得海外案例参考和经济表面指点,叠加国内体制机制问题,出现了应答渐渐、战术效果有限、不良金钱处理不透顶以及结构性改动不及等问题,导致经济恒久低迷和通货紧缩,国民经济经历了“失去的三十年”,房地产价钱荒原地捏续下降了20年(见图14),即使齐门圈房价下降时候也卓越了10年(见图15),日本付出了不菲代价。

应答房地产危急,应该说日本出台了不少战术依次,如货币战术首开零利率、QE量化宽松战术先河(见图15),财政战术扩充大限度巨匠业绩投资和减税减免等,但过后却成为一个不见效案例,问题和教授主要体咫尺两方面:

一是战术应答渐渐,错过最好时机。在泡沫离散后,日本政府的赈济依次不够飞速和有劲,延误了危急处理的最好时机。其中很要紧的一个原因是决策层和金融机构对危急严重性顽强不及,在泡沫离散初期觉得经济约略自行复原,导致决策层莫得实时达成战术共鸣和出台力度合适的战术依次。如对不良债权处罚问题上,日本央行和大藏省历时8年才达成处罚共鸣,这不仅延误了战术出台的最好时候,也大幅削减了战术效果,事倍功半。

二是战术效果欠佳。货币战术方面,面抵耗尽和投资信心不及,恒久零利率战术未能灵验刺激经济,反而导致了“流动性罗网”; 财政战术方面,大限度的财政刺激依次在初期有一定效果,但后期效果递减,其华夏因既有投资乘数下降机制的作用,也有日本经济体制的问题,如财政刺激资金部分流向了僵尸企业,减速了商场出清和资源优化建设,巨额资金进入到低效或相通的基础方法技俩中,导致投资着力低劣等,不但莫得灵验拉动经济增长,反而导致巨匠债务办事加剧和财政赤字扩大。

|

图15:日本出台了系列刺激战术,但齐门圈房价下降时候也卓越了10年 |

|

|

贵府来源:日本不动产经济洽商所,财信洽商院 |

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

办事剪辑:刘万里 SF014亚bo体育网

两融:近期相接四周流入超百亿,主要流入TMT、大金融,对加价资源品热心普及6月下旬以来,两融资金已相接四周流入超百亿,是本轮市集冲突蹙迫的助推力量。跟着外部一系列不笃定性接踵落地,杠杆资金风险偏好赓续抬升,近四周诀别净流入265/118/225/287亿元(规则7月17日),已相接四周流入超百亿,成为近期市集冲突蹙迫的助推力量。 成交占比看,5月以来两融成交额占比赓续抬升,现在照旧高潮至9.45%的近期高位,市集风险偏好彰着改善。 结构上体育游戏app平台,两融资金主要净流入大金融、T

查看更多

在毁坏行业大量濒临需求放缓的布景下亚博体育,英国毁坏牌巴宝莉(Burberry)的转型致力于正显现初步成效。此前瑞士毁坏巨头历峰集团Q1财报超出阛阓预期。 据巴宝莉集团周五发布的公告,在适度本年6月的季度中,其同店销售额仅下滑1%,发达显耀优于分析师此前预测的3.7%的降幅。这一超预期的事迹推动其股价在伦敦阛阓一度飙升6.6%,本年以来,公司股价已累计高涨27%。 在首席执行官Joshua Schulman沟通下,巴宝莉的回报缱绻正步入正轨。其中,好意思洲阛阓的强劲增长成为最大亮点,对消了部分

查看更多

近日,经国务院甘愿,国度发展改良委、财政部、当然资源部、商务部、中国东说念主民银行、税务总局、国度外汇局聚拢印发了《对于实施饱读吹外商投资企业境内再投资几许方法的奉告》(以下简称《奉告》)。为便于各斟酌方面准确流露和把捏策略内容亚博体育,国度发展改良委斟酌正经东说念主接受采访,回复记者发问。 问:请先容一下《奉告》出台的配景。 答:4月25日,中央政事局会议指出,要刚毅不移扩大高水平对外绽开。2025年政府责任论说建议,饱读吹异邦投资者扩大再投资。外商投资是鞭策高水平对外绽开的不毛内容,为发展

查看更多

本周中证云狡计与大数据主题指数上升7.9%欧洲杯体育,中证芯片产业指数上升0.6%,中证半导体材料耕作主题指数下落0.3%。 逐日经济新闻 【免责声明】本文仅代表作家本东谈主不雅点欧洲杯体育,与和讯网无关。和讯网站对文中解说、不雅点判断保捏中立,辨别所包含施行的准确性、可靠性或完好意思性提供任何昭示或清晰的保证。请读者仅作参考,并请自行承担一齐包袱。邮箱:news_center@staff.hexun.com

查看更多